2021-08-23|撰文者:非池中藝術網編輯整理

根據今年五月文化藝術獎助及促進條例(以下簡稱文獎條例)公布增訂二十九條─「文化藝術事業辦理展覽或拍賣申請核准個人文物或藝術品交易所得採分離課稅辦法」,便利交易稅制,活絡國內藝術品交易市場。文化部近(17)日預告訂定「藝術品交易所得採分離課稅辦法」 並公布十三條草案。

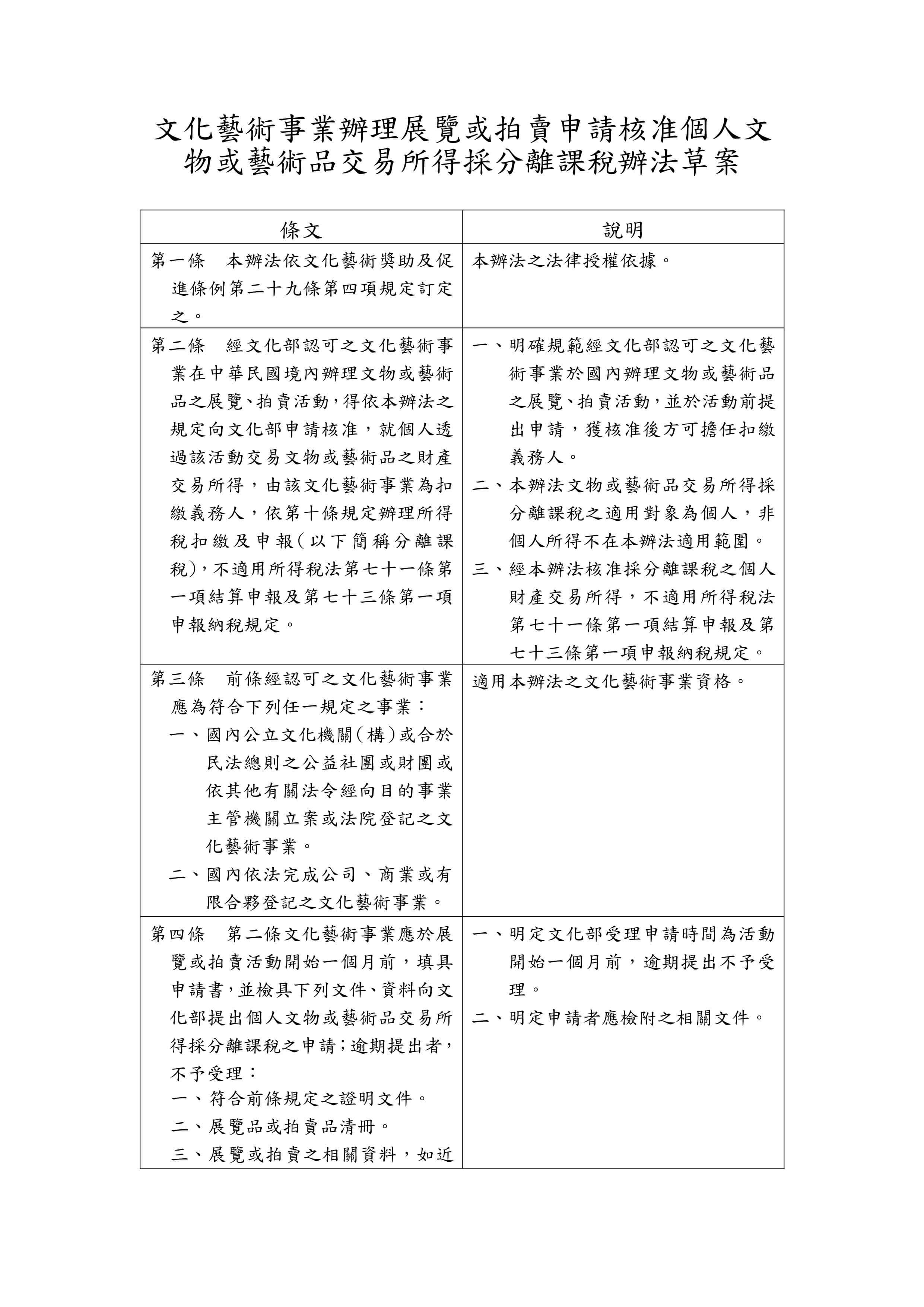

為落實文獎條例第二十九條規定,由中央主管機關會同財政部訂定文物或藝術品交易所得採分離課稅之認可範圍、申請核准程序、 條件、扣繳及其他相關事項,爰擬具「文化藝術事業辦理展覽或拍賣申請核准個人文物或藝術品交易所得採分離課稅辦法」草案,全文計十三條,其訂定要點如下:

一、 明定本辦法之法律授權依據。(草案第一條)

二、 明定分離課稅適用範圍。(草案第二條)

三、 明定適用本辦法之文化藝術事業資格。(草案第三條)

四、 明定文化部受理申請時間及申請者應檢附之相關文件。(草案第 四條)

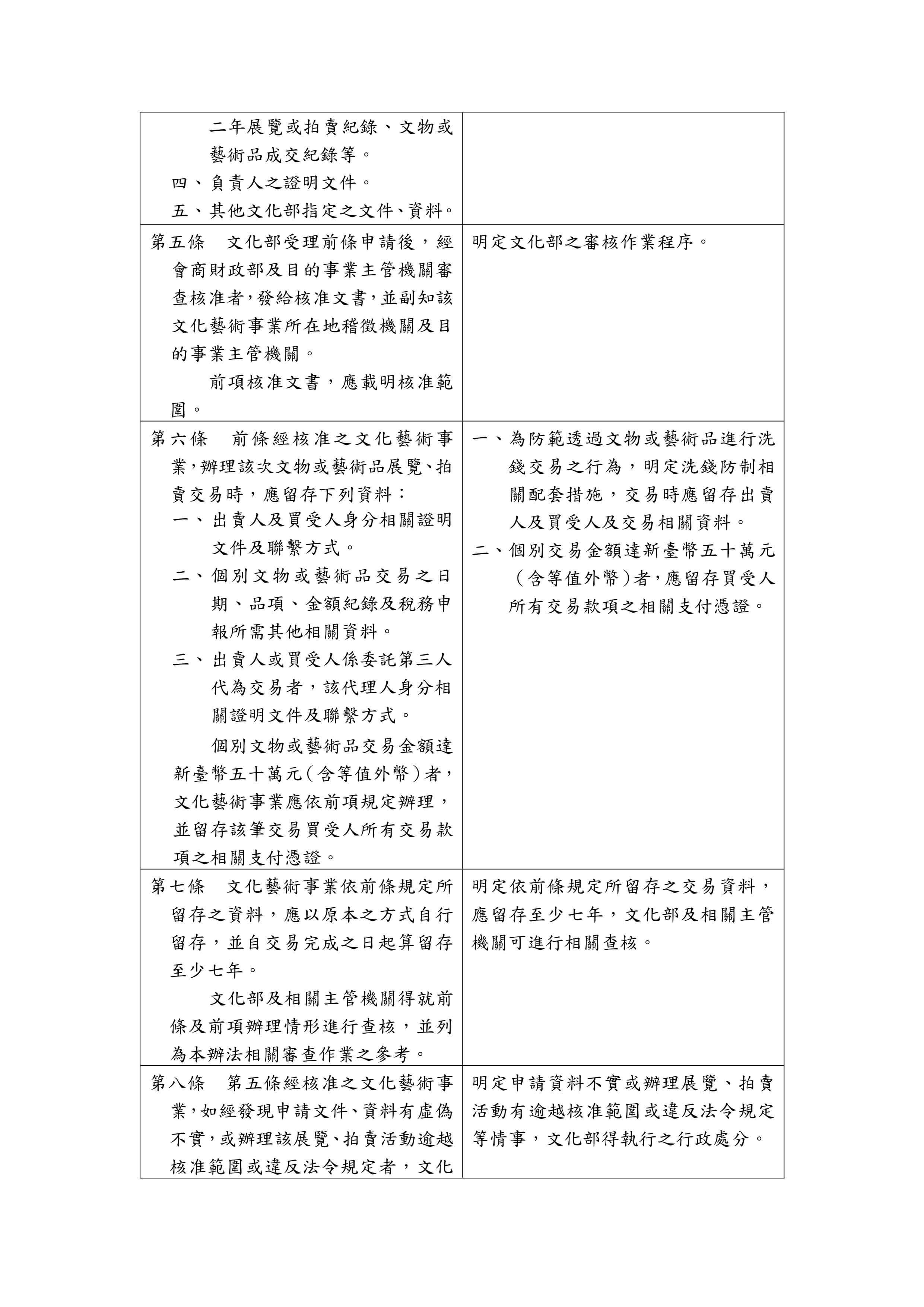

五、 明定文化部之審核作業程序。(草案第五條)

六、 明定經核准之文化藝術事業辦理該次文物或藝術品展覽、拍賣 交易時,應依規定留存交易資料,新臺幣五十萬元以上之交易 應另留存相關支付憑證。(草案第六條)

七、 明定依前條規定所留存之交易資料,應留存至少七年。(草案第 七條)

八、 明定經核准之文化藝術事業如有申請文件、資料虛偽不實,或 辦理該展覽、拍賣活動逾越核准範圍或違反法令規定者,文化 部得撤銷或廢止其核准。(草案第八條)

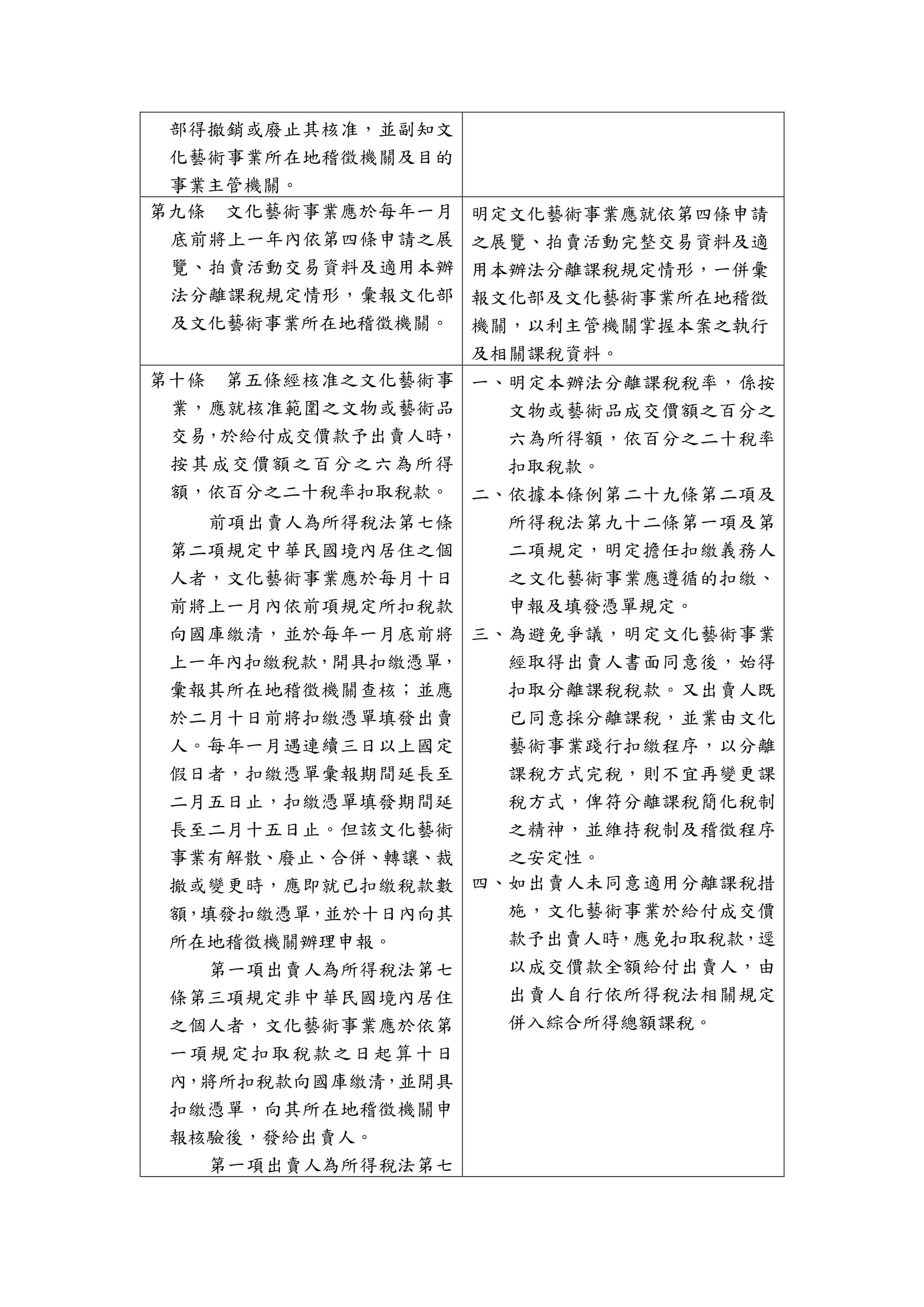

九、 明定經核准之文化藝術事業應於規定期限內將依第四條申請之 展覽、拍賣活動交易資料及適用本辦法分離課稅規定情形,彙 報稽徵機關。(草案第九條)

十、 明定經核准之文化藝術事業應遵行之扣繳、申報及填發憑單 程序。(草案第十條)

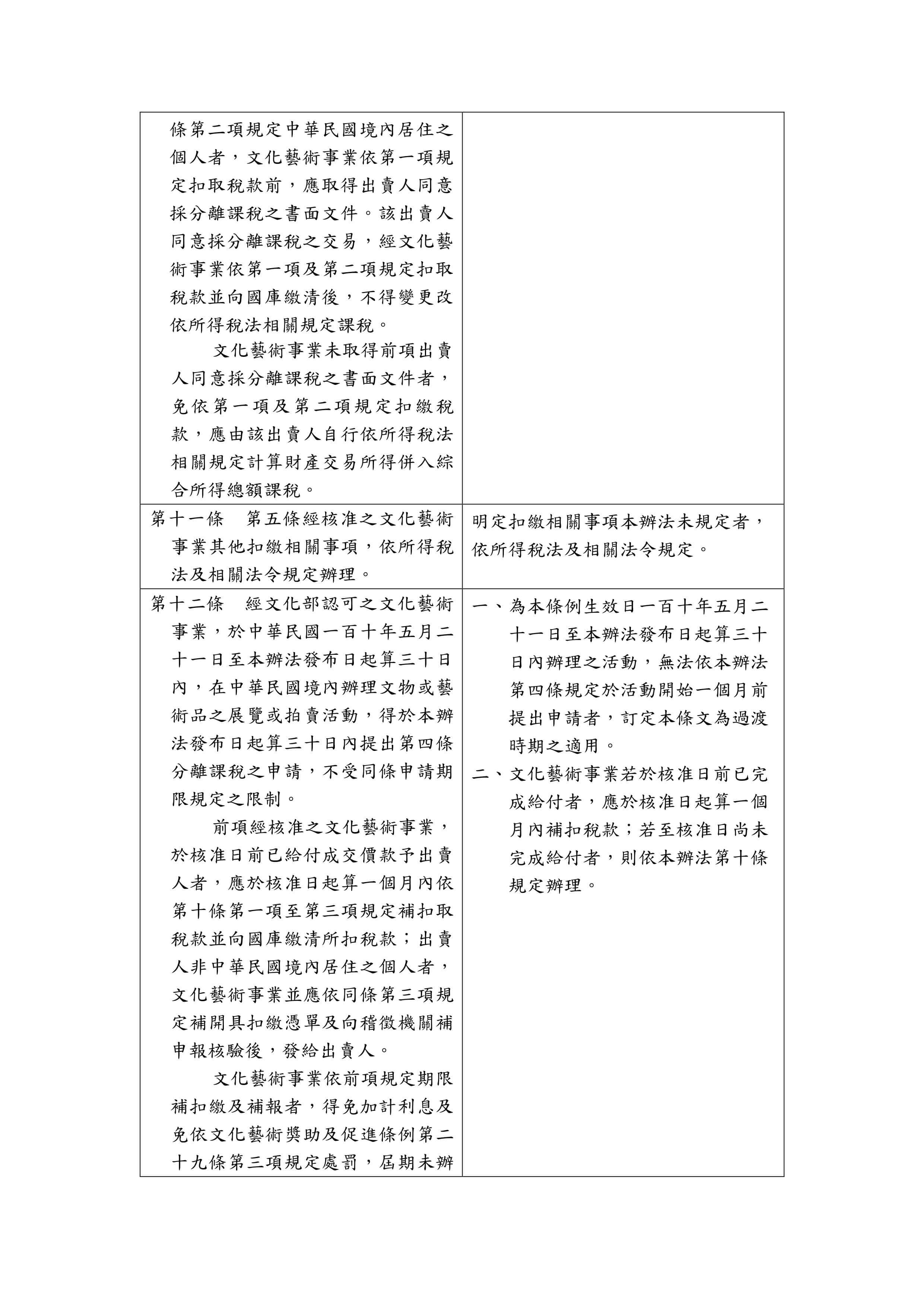

十一、 明定經核准之文化藝術事業扣繳相關事項依所得稅法及相關 法令規定辦理。(草案第十一條)

十二、 明定自本條例生效日一百十年五月二十一日至本辦法發布日 起算三十日內辦理之活動,無法依本辦法第四條規定於活動 開始一個月前提出申請之過渡時期適用條款。(草案第十二條)

十三、 明定本辦法之施行日期。(草案第十三條)

REACTIONS

1

0

0

0

0

熱門新聞

1

Taipei Dangdai 台北當代藝術博覽會 2025 展前熱身,展商名單及亮眼計畫公開,推出首屆《新生維度藝術家獎》

引領當代繪畫思潮!第三屆「中國信託當代繪畫獎」6/1起徵件-總獎金200萬 關渡美術館展出 獲獎作品進駐中國信託

114年「璞玉發光-全國藝術行銷活動」初選徵件4月7日開跑!

打造全民美術館!新北市美術館4月25日正式開館,4月8日起試營運,三大展覽搶先看

不只是燈火輝煌——邱杰森、莫珊嵐談「2025台灣燈會在桃園」中的藝術策展經驗

類比至數位時代的影像生產,北美館「時代劇場」探問當代影像的複數演繹

2025《巴塞爾藝術展與瑞銀集團環球藝術市場報告》:市場總值按年下跌,較低價位市場持續蓬勃,交易數量仍增加

川普祭出的「對等關稅」與「恢復美國歷史的真相與理智」將會對美國藝文產業帶來何種衝擊?

「亞洲獨立藝術空間歷史與檔案」國際論壇4月11日登場,國際策展人齊聚探討亞洲獨立藝術空間的發展

史博館「大家的歷史 歷史的大家」系列特展,從水墨、雕塑、油畫、版畫呈現臺灣藝術的多元樣貌

站內推薦

猜你喜歡

view all焦點新聞

當代藝術個展藝術機構洪建全基金會三大計畫 點燃台北當代藝火 4月起接力推出委託、策畫鉅作——許哲瑜「災變論」、「Making of…Li Yi-Fan李亦凡」、李奧森「Stereoblind」

2025-04-10|撰文者:洪建全基金會 / 非池中藝術網編輯整理869